2020年,中国网络安全市场在数字化转型加速、政策法规强化及新兴技术驱动下,呈现出蓬勃发展的态势。本文结合图表数据,从市场规模、行业格局、主要细分领域及未来趋势等方面,对网络安全市场,特别是网络与信息安全软件开发领域进行全面分析。

一、市场规模持续扩大

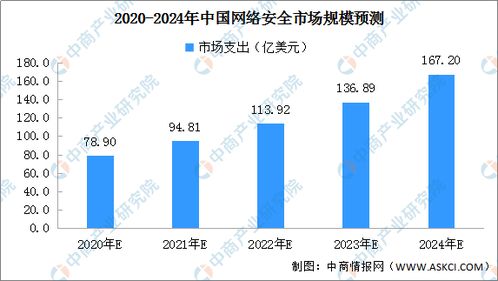

根据国家互联网应急中心(CNCERT)及行业研究机构数据,2020年中国网络安全市场规模达到约700亿元人民币,同比增长超过20%。驱动因素包括:

- 政策推动:《网络安全法》深入实施,等保2.0全面推行,促使政府、金融、能源等关键行业加大安全投入。

- 疫情催化:远程办公、在线教育普及,云安全、端点安全需求激增。

- 技术演进:5G、物联网、人工智能等新技术应用,带来新型安全威胁,刺激防护需求。

图表1:2018-2020年中国网络安全市场规模(单位:亿元)

- 2018年:450亿元

- 2019年:580亿元

- 2020年:700亿元

(注:图表显示稳定增长趋势)

二、行业格局:集中度提升,竞争加剧

2020年,中国网络安全市场呈现“国家队引领、民营企业活跃”的格局。主要特点包括:

- 市场集中度:前十大企业市场份额超过50%,头部企业如奇安信、启明星辰、深信服等凭借技术积累和资源整合优势,占据主导地位。

- 区域分布:华北、华东、华南为网络安全企业聚集地,北京、深圳、上海成为产业核心区。

- 资本活跃:网络安全领域融资事件频发,2020年私募股权和IPO融资总额超100亿元,加速企业技术研发和市场扩张。

图表2:2020年中国网络安全市场份额分布(按企业类型)

- 国家队(如中国电子、中国电科):30%

- 民营龙头企业:40%

- 中小型企业及初创公司:30%

三、网络与信息安全软件开发成为核心增长点

作为网络安全市场的重要组成部分,网络与信息安全软件开发在2020年表现突出,细分领域包括:

- 终端安全软件:随着移动办公普及,终端防护、EDR(端点检测与响应)产品需求旺盛,市场规模约150亿元。

- 云安全软件:企业上云加速,云原生安全、SASE(安全访问服务边缘)解决方案快速发展,年增长率超30%。

- 数据安全与隐私保护软件:受《个人信息保护法(草案)》影响,数据加密、访问控制、脱敏工具等产品需求上升。

- 威胁检测与响应软件:结合AI和大数据分析,SOC(安全运营中心)平台和威胁情报系统成为企业标配。

图表3:2020年网络与信息安全软件开发细分市场规模(单位:亿元)

- 终端安全:150

- 云安全:120

- 数据安全:100

- 威胁检测与响应:80

- 其他:50

四、未来趋势与挑战

中国网络安全市场,尤其是软件开发领域,将面临以下趋势:

- 技术融合:AI、零信任、DevSecOps等理念深度集成,推动安全软件智能化、自动化。

- 合规驱动:国内外法规(如GDPR、中国数据安全法)持续完善,促使企业加大合规性软件开发投入。

- 供应链安全:硬件、软件供应链风险凸显,国产化替代加速,自主可控软件迎来发展机遇。

- 挑战:人才短缺、新型威胁(如APT攻击、勒索软件)及技术更新快速,要求企业持续创新。

2020年中国网络安全市场在政策、技术和需求多重因素作用下实现稳健增长,网络与信息安全软件开发作为关键领域,展现出巨大潜力。随着数字化进程深化,安全软件将更注重实战能力与生态协同,为构建安全可信的网络空间提供坚实支撑。